Azda každý rodič chce pre svoje dieťa zabezpečiť ten najľahší štart do života. prichádza na rad téma: sporenie pre dieťa. Tí rodičia, ktorí zarábajú tak, že dokážu pre svoje dieťa šetriť, premýšľajú, akým spôsobom by to bolo najvýhodnejšie. Pozrime sa, ako to dopadlo…

Možnosti investovania a sporenia pre dieťa

Možné riešenia: termínovaný vklad, stavebné sporenie, životné poistenie, investície do fondov, investovanie cez dlhopisové programy, obchody na burze, iné investície (nehnuteľnosti, mince…)

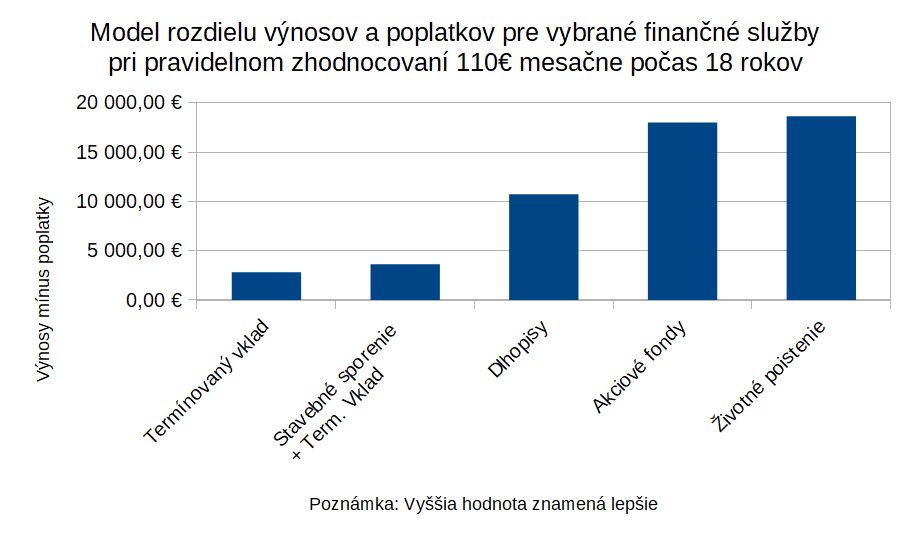

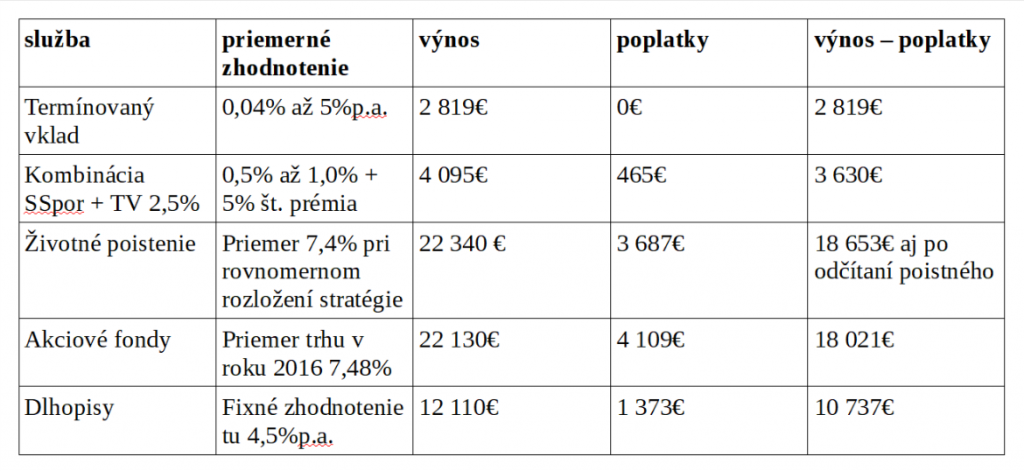

Aby sme to mali konkrétnejšie, hovorme o pravidelnom sporení 110 mesačne. Pri stavebnom sporení bola táto suma zvýšená na 111€ mesačne čím je splnená podmienka pre maximálny výnos zo stavebného sporenia. Šetríme pre dieťa do 18 rokov. Pre koho je 110 eur mesačne veľa, tu sa venujem aj návrhu možností pre 20 až 50 eur mesačne.

Trh sa zmenil

Keby ste sa ma ešte pred pár rokmi opýtali, ktorá je z týchto možností najlepšia, povedal by som , že podielové fondy. Dnes je situácia iná. Je vidieť, že trh sa zmenil. Viac o tom píšem v článku tu. Keď hovoríme o horizonte nad 10 rokov IŽP dokáže byť pre deti a mladšiu vekovú skupinu atraktívnejšie, než priama investícia do podielových fondov. Pozor, ja som našiel iba 2 také poisťovne na našom trhu. Chcete sa poistiť najvýhodnejšie? Napíšte mi.

Prečo deti a mladí? Jednoducho pre cenu rizika, ktoré je pre túto skupinu nižšie. Aj pre staršieho klienta, ktorý nemá životné poistenie môže byť riešenie pod jednou strechou výhodnejšie. To vyžaduje individuálnu analýzu.

Stratégia pre Termínovaný vklad

Stratégia termínovaného vkladu je založená na využití maximálneho úroku 5% ročne. Tie sú dostupné v Primabanke na 60 mesiacov pri vkladoch do 20 eur mesačne. Potom na 24 mesiacov pre maximum 30€ mesačne. Podmienkou je vedenie účtu v tejto banke. Bežný účet je potrebné mať aj pri iných formách sporenia alebo investovania a preto som ich nebral v úvahu.

Zvyšok do 110€ teda 90 a 80 € je vkladaných do Poštovej banky Sporenie Istota s 2,5 % ročne. Opäť podmienka vedenia účtu a minimálnej sumy prevodov 200€. Pokiaľ sú dvaja manželia a každý má svoj účet, opäť netreba uvažovať o dodatočných nákladoch.

Stratégia pre Stavebné sporenie

Stavebné sporenie umožňuje získať štátny príspevok. Ten je pre rok 2018 najviac 66,39€ pri 1327,80€ vkladu ročne. Inak tiež 5%. Žiaľ poplatky, ktoré je potrebné platiť stavebnej sporiteľni sú významne vysoké a pohlcujú pri niektorých modeloch aj celú sumu výnosu.

Sporenie v tabuľke je preto rozdelené na vyťaženie maximálnej sumy príspevku na 6 rokov. Po 6 rokov je stavebné sporenie ukončená a nazbierané peniaze po 6 rokov sú uložené do Sporenia Istota na 2,5% ročne. Celkovo je to takto zopakované 3x – nazbierať peniaze v stavebnom sporení a nasporené presunúť na termínovaný vklad.

Ak má niekto záujem o čisté sporenie, stavebné sporenie nezaraďujem do výberu. Podľa mňa má zmysel iba pre záujemcov o úver.

Stratégia pre Životné poistenie

Životné poistenie spojené s investíciou pri dobe nad 12 rokov smelo konkuruje vkladaniu peňazí do podielových fondov. Jedine životné poistenie ponúka garanciu výšky poplatkov bez zmeny počas celej doby poistenia! (mimochodom to nedokáže každá poisťovňa.) To je z dlhodobého hľadiska výhoda, ktorú nemá žiadna iná finančná služba a z dlhodobého hľadiska plánovania je nevyhnutným predpokladom úspešného dosiahnutia želaného cieľa.

Okrem toho býva lacnejšie vytváranie rezervy peňazí spolu s poistením na jednej zmluve, ako na dvoch oddelených. Nehovoriac o ďalších výhodách, ktoré som popísal v článku 6 mýtusov o životnom poistení. Výnos podielových fondov je možné pri životnom poistení kombinovať aj s fondom s garantovaným výnosom, kde nemôže dôjsť k poklesu hodnoty! To je jedinečná výhoda, ktorú nájdete iba v poisťovni a pri dôchodkovom sporení. Sú finančný agenti, ktorí by dokázali označiť veci, ktoré tu uvádzam za výmysel, len preto, že o týchto možnostiach nevedia. Výber správnej poisťovne dokáže urobiť iba skutočne skúsený finančný agent.

Stratégia pre akciové fondy

Akciové fondy umožňujú dosiahnuť lepší výnos, než bežné sporenie v takom dlhom horizonte – 18 rokov. Je dôležité vedieť, že zhodnotenia fondu v minulosti nie je zárukou výnosov v budúcnosti. Ak už máte vyriešené poistenie dieťaťa a/alebo chcete iba tvorbu rezervy, pozerajte na výšku poplatku za správu účtu. Poplatok za správu účtu spravidla viac znižuje zisk, než vstupný poplatok. A to aj napriek tomu, že je ľuďmi považovaný za malý napríklad: 0,1% mesačne.

Čo by ste si vybrali zaplatiť 5% z vkladu hneď na začiatku alebo 0,1% mesačne v ďalších rokoch?

Príklad:

vstupný poplatok 5% 100€ vklad x 5% = 5 € poplatok

správa účtu 0,1% mesačne 100€ vklad x 0,1% x 12 mesiacov x 18 rokov = 21,6 € poplatok

Niekto môže namietať, že tých 5 eur by dokázalo zarobiť na tých 0,1% mesačne. Výnos by musel byť 400% za tých 18 rokov, aby to bola pravda. Nájdete fondy, ktoré sa k tomu krátkodobo blížia. Tie ale majú správcovský poplatok vyšší a často aj vyššiu minimálnu investíciu, než našich 110€.

Stratégia pre Dlhopisovú investíciu

Proti produktom bánk a sporiteľní má dlhopisová investícia výhodu v tom, že zhodnotenie môže byť pevne stanovené na niekoľko rokov (v našom príklade na 10 rokov) a neviaže žiadne ďalšie podmienky typické pre banky. Dlhopisov sa zväčša ľudia obávajú najmä pre nedostatok informácií o dlhopisoch. Dlhopisové riešenia dokážu tiež ponúknuť kvalitné zabezpečenie, napríklad ručenie ďalšej firmy a tiež v podobe fondu na ochranu investícií (niečo podobné, ako fond na ochranu vkladov, ktoré majú banky).

Na záver

Modelom som sa snažil ukázať akú komplexnosť úvah je potrebné absolvovať pre také jednoduché zadanie ako „chcem sporiť pre dieťa“. Verím milý čitateľ, že sa podarilo ukázať vhodnosť toho ísť a poradiť sa s profesionálom na financie. Všetkým ostatným som dúfam pomohol sa trochu zorientovať a urobiť kvalitnejšie rozhodnutie, než by tomu bolo bez týchto informácií.

Máte iba 20 – 50 eur na sporenie pre dieťa?

Doplnkové informácie k článku

Do porovnania boli zahrnuté spoločnosti pôsobiace na Slovenskom trhu s cenníkmi a úrokovými lístkami platnými na Január 2018. Prima banka, Poštová banka, PSS tarifa JE, Amundi poplatková schéma pre akciový fond, NREF dlhopisy a Novis svetové životné poistenie.

Model bol vykonaný s predpokladom, že hodnoty sa nebudú počas rokov meniť. Výška priemerného výnosu pre investíciu s rozloženým rizikom cez životné poistenie pochádza z oficiálnych dokumentov konkrétnej poisťovne. Dlhopisové investície boli analyzované podľa zverejnených prospektov vybraných dlhopisov. Dlhopisové prospekty dosahujú veľkosť niekoľko desiatok strán a preto bolo nutné vykonať výber použiteľnej investície pre tento model. Pre podielové fondy boli hodnoty výnosov porovnané s nezávislou analýzou za rok 2016 zahŕňajúca 104 akciových fondov (podľa ako-investovat.sk) v tom čase bežne dostupných na našom trhu. Presné informácie o zdrojoch, názvy produktov a finančných inštitúcií sú k dispozícii výhradne pre partnerov a klientov autora. Stratégia je modelovým príkladom vybraných možností dostupných na našom trhu v danom čase, a nie je možné ich vzťahovať na situáciu v budúcnosti, ktorá je závislá od rozhodnutí a zmien týchto subjektov na trhu. Konkrétna aplikácia v praxi sa môže od modelu odlišovať, najmä podľa individuálnych parametrov klienta a rozhodnutia finančnej inštitúcie.