Na facebooku som položil jednoduchú otázku: „Sú traja priatelia. Všetci majú 20 rokov. Rozhodujú sa, ako budú budovať svoj dôchodok. Každý sa rozhodne inak.

a) Jano sa rozhodne začať s investovaním čo najskôr. Roky investuje 200€ mesačne. Potom príde rodina a on sa rozhodol až do dôchodku neprikladať už nič.

b) Ivana je dôsledná. Žiadne váhanie a starostlivo zvažuje. Preto poctivo investuje každý mesiac celých 45 rokov 50€ mesačne.

c) Andrej neodkladá nič a až na oslave 50-ky si spomenie na dohodu a rozhodne sa priateľov dobehnúť. Deti má dospelé a rozpočet je štedrý, preto sa rozhodne ďalších 15 rokov investovať mesačne celých 1000€.

Pre jednoduchosť uvažujme, že všetci dosahovali rovnaký percentuálny ročný výnos 10%.

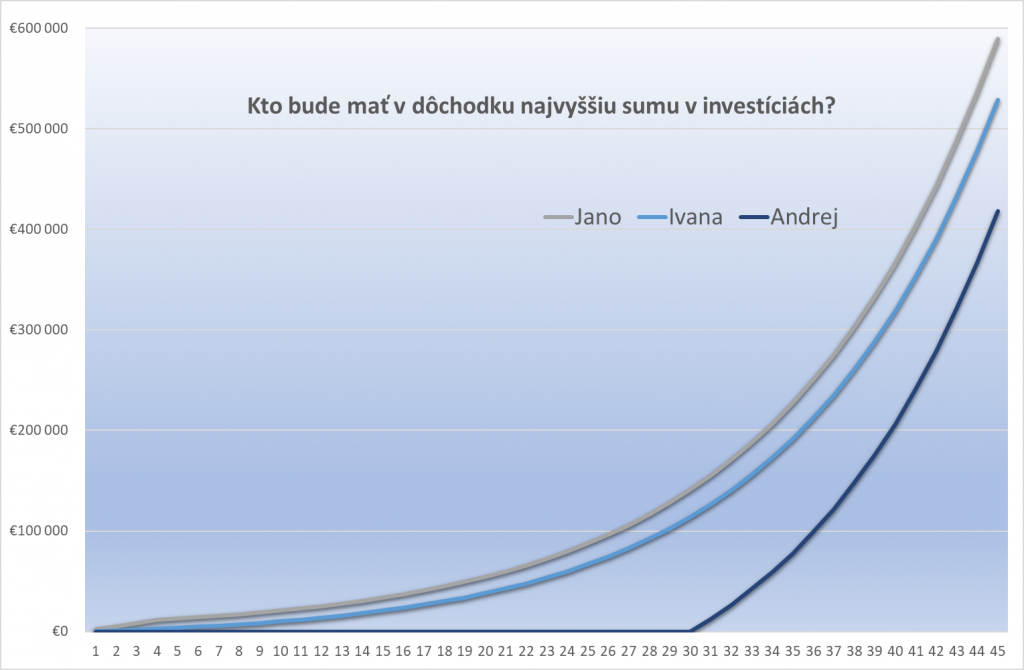

Kto z nich pôjde do dôchodku bohatší?

Kto z nich bude mať v 65-ke najvyššiu hodnotu investície?

10% priemerný dlhodobý ročný nominálny výnos akciového trhu je reálny údaj. Takže, ak to nahodíme do kalkulačky budúcej hodnoty, tak zistíme, že matematické rozdiely nie sú veľké. Veríte tomu?

Jano: 4 roky investuje po 200€ mesačne = 11 842 a potom už bez vkladov celých 41 rokov -> 589 556€

Ivana: celých 45 rokov investuje 50€ mesačne = 528 492€

Andrej: 15 rokov investoval 1000€ mesačne = 417 924€

Prečo je to tak?

To, čo jeden vyváži časom, iný musí vyvážiť peniazmi. Pri investícii je čas veľmi dôležitý. Čím dlhšie investícia pracuje, tým lepší výsledok dokáže priniesť. Dlhodobé investičné výnosy nie sú veľké. Krátkodobo dokážete investíciou zarobiť aj stovky percent. Ale aj prerobiť desiatky percent.

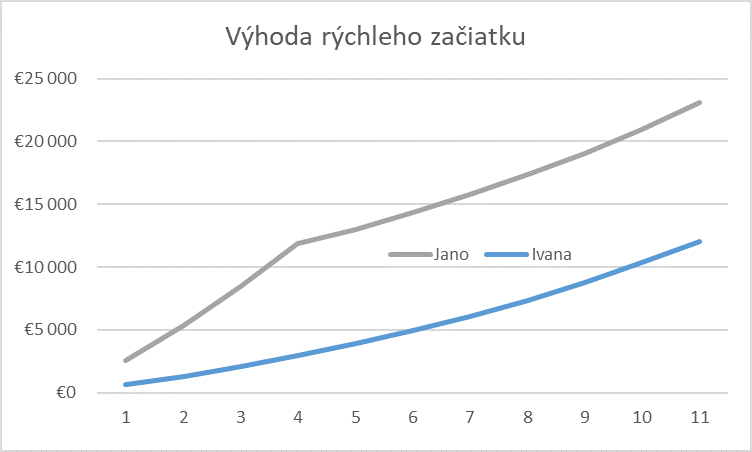

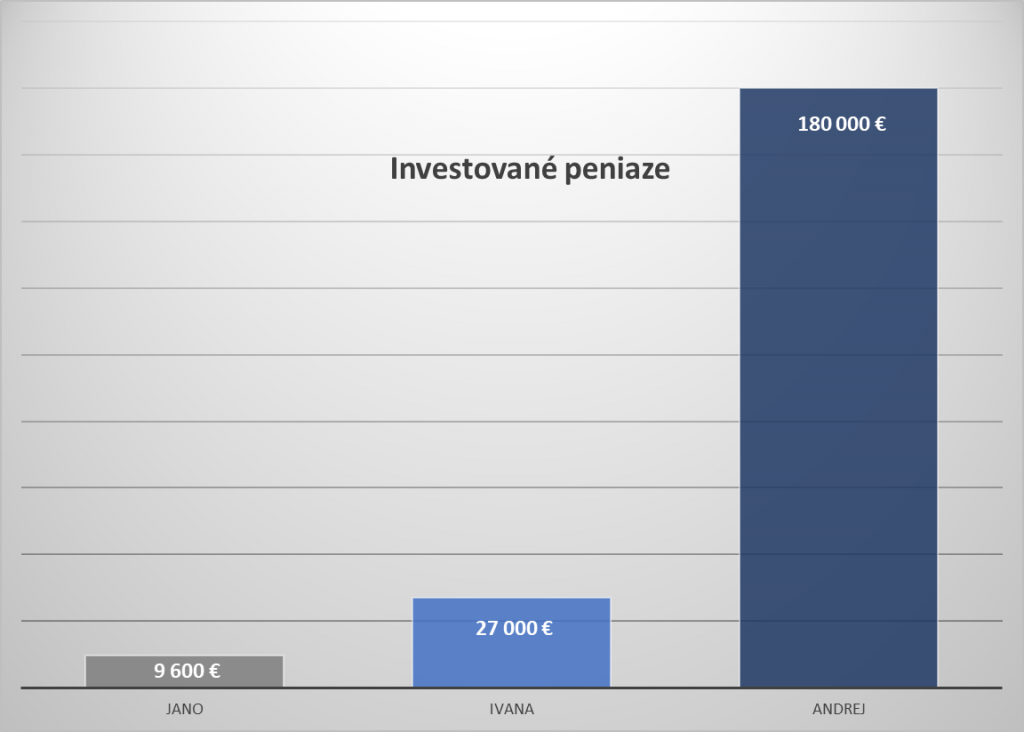

Z obrázkov vidíme, že Jano vďaka tomu, že v čase, keď bol slobodný investoval zaujímavú časť rozpočtu. Vydržalo mu to síce len 4 roky, ale oproti Ivane dosiahol 7 ročný náskok, ktorý sa ani Ivane nepodarilo dobehnúť. Najväčší rozdiel je v sume peňazí, ktorú priatelia investovali. Jano investoval 9600€, Ivana 27000€ a Andrej najviac, až 180 000€.

Výpočty jasne ukazujú, že cena za čakanie je príliš vysoká. Pravda?

Riziko investovania

V investíciách je riziko dôležitý faktor. Keď hovoríme o takomto dlhom investičnom horizonte, je vhodné investovať do akciového trhu, resp. do akciového otvoreného podielového fondu, ETF fondu a podobne. V našom príklade sa Andrej vystavil väčšiemu riziku, než Ivana alebo Jano. Z analýzy histórie vieme, že čím dlhšie takáto investícia môže pracovať, tým má väčšiu šancu skončiť v zisku.

Záver

Výpočet ukazuje dva dôležité poznatky:

- Včasný začiatok predlžuje čas práce investície a tým väčšiu máme šancu skončiť so ziskom.

- Čím skôr začneme s investovaním, tým viac peňazí nám dokáže priniesť trh.

- O čo lepší výsledok chceme dosiahnuť s malou investíciou, o to skôr je potrebné s investovaním začať.

Pre úspech investovania je dôležité sa poradiť s certifikovaným investičným špecialistom. Kúpa nesprávnej investície môže viesť k nepríjemným stratám. Dôležité je sledovať správnu poplatkovú politiku. Nenechať sa nachytať garanciami, ktoré skôr obmedzujú výnos, než chránia pred stratou. Investovanie je dlhodobý cieľ, nie krátkodobý šprint.

Ja klientom vypracujem plán a číslami podložím možné alternatív, aby ste sa mohli správne rozhodnúť. Zavolajte mi na číslo 0918 677 225 alebo napíšte na adresu kontakt@miroslavchovan.sk. Rád Vám pomôžem získať tú správnu investíciu pre Váš dlhodobý cieľ.

Ďalšie odporúčané články: Koľko peňazí potrebujem aby som bol finančne slobodný?