Vklady s výpovednou lehotou

Vklady s výpovednou lehotou ukladáte na dobu neurčitú. V tom je podstatný rozdiel oproti vkladom s viazanosťou. Ďalšia dôležitá vlastnosť je, že ich úroková sadzba je menená kedykoľvek vyhlásením novej úrokovej sadzby bankou.

K zástupcom účtov s výpovednou lehotou patrí známa vkladná knižka a tiež trochu menej známy sporiaci účet s výpovednou lehotou. Pozrime sa, ako to funguje…

Peniaze v ponožke alebo vkladná knižka stále žije

Vkladná knižka – dalo by sa povedať – recept našich prarodičov. Neznamená to, že by bola zastaralým nástrojom sporenia. Práve naopak. Vkladná knižka je ideálna pre začínajúcich sporiteľov a pre deti. A to z jednoduchého dôvodu: všetko, čo sa s peniazmi vykoná – každý obrat – sa zaznamenáva priamo do knižky. Viete tak kedykoľvek, koľko peňazí máte uložených, kedy ste vkladali a koľko ste vkladali, kedy ste vyberali a koľko. Niektorí ľudia vkladnú knižku radi používajú na iné špeciálne účely, vzhľadom na to, že sa jedná o cenný papier.

Klady a zápory

Vkladná knižka má hlavné výhody v tom, že každý pohyb je zaznamenaný a teda ľahko kontrolovateľný, častejšie umožňuje to, že môže mať viacerých rovnocenných majiteľov.

Niektoré banky nepodporujú niektoré z tu uvedených výhod.

Medzi nevýhody patrí fakt, že má listinnú – papierovú formu a s tým spojené riziká straty, zničenia a podobne. Vkladnú knižku je potrebné predkladať pri vkladoch alebo výberoch. Ak vkladáte a nie ste majiteľom knižky, banka môže odmietnuť zapísanie vkladu do knižky.

Vkladná knižka je skutočne papierová knižka, na ktorej je napísané „Vkladná knižka“. Dnes už banky otvárajú iba vkladné knižky na meno. To znamená, že každá vkladná knižka musí mať známeho a presne určeného majiteľa.

Peniaze vkladnej knižky vedie banka na účte vkladnej knižky. Môžete sa tiež stretnúť s označením vkladový účet. Každý pohyb peňazí je tak zaznamenaný vo vkladnej knižke aj na účte knižky. Preto sa niekedy môže stať, že vám banka pripíše do knižky niektoré vklady, o ktorých ste nevedeli. Stáva sa tak preto, lebo boli vykonané prevodom z iného účtu, alebo bez predloženia knižky. Najčastejšími takýmito vkladmi je pripísanie úrokov.

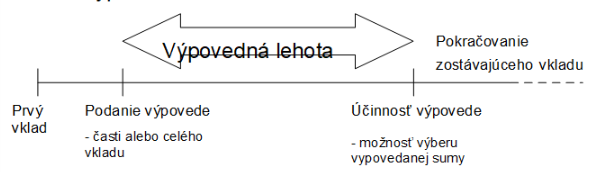

Výpovedná lehota a výpoveď vkladu

Keď sa rozhodnete zamestnať svoje peniaze na vkladnej knižke, na začiatku si zvolíte dĺžku výpovednej lehoty, ktorá bude musieť uplynúť po podaní výpovede pred výberom. Keď urobíte prvý vklad, vaše peniaze sú hneď zamestnané na dobu neurčitú. Kedykoľvek priložíte, hneď sa spoja s už vloženými peniazmi a tiež sú hneď zamestnané na dobu neurčitú. A pokiaľ sa dodatočným vkladom presuniete do pásma zostatkov lepšieho úročenia, všetky peniaze sú hneď lepšie úročené.

Obrázok 4 – Výpovedná lehota

Pri vkladnej knižke treba pri výpovedi myslieť aj na nasledujúce:

Vypovedať môžete iba také množstvo peňazí, ktoré ste už uložili. Preto nie je možné vypovedať sumu vyššiu, ako je aktuálny zostatok. Rovnako ani zamestnávateľ nemôže dať výpoveď zamestnancom, ktorí u neho ešte nepracujú. Najskôr musia byť peniaze vložené na knižke, až potom môžete povedať, že ich budete chcieť vyberať.

Po uplynutí výpovednej lehoty od podania výpovede môžete vypovedaný vklad vybrať. Na výber vám banka dá určitý čas, ktorý nazýva dispozičná doba. Ak určený čas pre výber nevyužijete a vklad nevyberiete, vklad sa stane opäť viazaný. Akoby ste tie peniaze nanovo vložili. To má svoje výhody aj nevýhody. Peniaze sú počas dispozičnej lehoty obvykle stále úročené rovnakou úrokovou sadzbou.

Zistite si, či je výpoveď platná okamihom jej zapísania do vkladnej knižky, alebo stačí jej akceptovanie bankou na základe písomného oznámenia. Ak sa výpoveď do knižky nezapisuje, trvajte na vydaní potvrdenia o podaní výpovede (napr. kópia podania označeného pečiatkou).

Vklady a výbery z vkladnej knižky

Vyberať peniaze z vkladnej knižky môžete iba pri jej predložení. Samozrejme mali by ste byť v nej zapísaný, ako majiteľ, alebo byť inak oprávnený k vyberaniu z nej. Napríklad ste rodič dieťaťa, ktoré je majiteľom knižky.

Vklad je bežne možný tiež len pri predložení knižky. Pokiaľ banka umožní vklad aj inej osobe, ako majiteľovi knižky, bežne stačí vedieť číslo vkladového účtu vkladnej knižky. Vtedy vklad banka nezapíše do knižky hneď, ale až po jej predložení majiteľom.

Bezhotovostné vklady na vkladnú knižku síce banky tiež umožňujú, avšak pokiaľ budete chcieť niečo s peniazmi vykonať, najskôr zapíšu všetko, čo sa na knižke vykonalo, a až potom umožnia vyberať.

Bezhotovostné prevody z vkladnej knižky banky nerobia. Výnimku sú ochotné urobiť pri jej rušení v prospech iného účtu. Najmä ak je ten účet vedený v tej istej banke.

Riziká vkladnej knižky

Nedodržanie výpovednej lehoty

Jedného dňa sa rozhodnete všetky alebo len časť peňazí zobrať z vkladnej knižky a premiestniť ich do inej banky. Predtým, ako ich vezmete, je potrebné podať výpoveď celého vkladu, alebo len tej časti, ktorú chcete vybrať. Po podaní výpovede ešte počkáte kým uplynie dohodnutá výpovedná lehota, napríklad 3 mesiace. A potom už môžete peniaze vybrať bez pokút.

Pokiaľ nedodržíte tento postup, banka vám takmer určite zaúčtuje pokutu za porušenie dohodnutých podmienok – poplatok za predčasný výber alebo za nedodržanie výpovednej lehoty. Na začiatku si zistite všetky podmienky a možnosti výberu peňazí z vkladnej knižky. Je možné, že pri predčasnom výbere odpočítajú iba časť alebo celý úrok, no môže sa stať, že po odrátaní poplatkov vyberiete menej, ako ste pôvodne vložili. Taký prístup nepovažujem za férový.

Zmeny úrokovej sadzby

Pokým pri termínovanom vklade je úroková sadzba nemenná počas dohodnutej doby, tak pri vkladnej knižke je úroková sadzba pohyblivá. Banka môže úrokovú sadzbu pre vklady s výpovednou lehotou zmeniť kedykoľvek. Kľudne sa vám tak môže stať, že pri zriaďovaní je úroková sadzba najlepšia, akú ste našli, no a na druhý deň bude úplne iná. Je to preto, že pri vkladoch s výpovednou lehotou banka používa vyhlasovanú úrokovú sadzbu, ktorá je platná od dňa vyhlásenia. Všetky také vklady budú od toho okamihu úročené novou úrokovou sadzbou, hoci boli vložené pred jej zmenou.

Táto neistota v úročení je cena za to, že môžete vkladať kedykoľvek a hneď aj ten nový vklad je úročený rovnakou úrokovou sadzbou, ako aj ten predchádzajúci. Ďalej je výhoda v tom, že keď sa zmenia úrokové sadzby medzi bankami, banka spravidla zmení sadzbu aj na vkladnej knižke. To má výhodu najmä v prípade, že očakávate rast úrokových sadzieb. Vtedy máte možnosť využiť vyššiu úrokovú sadzbu hneď, ako ju banka vyhlási. Automaticky, bez vášho zásahu. V piatej časti tejto knihy nájdete príklad ako sa dá táto vlastnosť využiť pri porovnaní s termínovaným vkladom.

Strata vkladnej knižky

Prípadná strata vkladnej knižky je „drahý špás“. Stratu vkladnej knižky treba banke nahlásiť. Pokiaľ nadobudnete presvedčenie, že knižku už nenájdete, je potrebné knižku umoriť. Umoriť znamená prísť do banky a povedať napríklad: „Vkladnú knižku som stratil, chcem, aby ste mi vyplatili čo na nej bolo“… vyplníte nejaký ten formulár, na to vám oznámia, že musí prebehnúť umorovacie konanie. Pokiaľ sa počas umorovacej doby knižka nenájde, potom jej majiteľovi vyplatia, čo zostane po odpočítaní poplatkov.

Počas umorovacieho konania banka vyhlási vkladnú knižku za stratenú a čaká zákonom stanovenú dobu, či niekto vkladnú knižku predloží. Ak sa strata alebo odcudzenie potvrdí, teda knižku nik neprinesie, môže banka pristúpiť k jej zrušeniu a výplate zostatku.

Ak by niekto predložil vkladnú knižku v umorovacom konaní, banka by ju hneď odobrala. O odobratí, teda zadržaní umorenej vkladnej knižky, by mala banka informovať majiteľa vkladnej knižky.

Zhrnutie

Čo je dobré si zistiť pred zriadením vkladnej knižky?

Opýtajte sa:

Aké výpovedné doby máte na výber.

Kedy môžete podať výpoveď vkladu.

Za akých podmienok je možné na knižku vkladať a a kedy z nej vyberať.

Zistite si:

Aká zmena úrokových sadzieb sa očakáva počas roka.

Je poplatok za zrušenie vkladnej knižky, a aké sú ďalšie poplatky a obmedzenia.

Je určená výška minimálneho vkladu, ktorý prípadne musí na knižke zostať, aby ju nezrušili? To sú peniaze, ktoré po vložení prakticky zostanú nedosiahnuteľné.

Koľko platných výpovedí môžete mať v knižke zapísaných? Zistite si dispozičnú dobu. Tá je často závislá na dĺžke výpovednej doby.

Prečítajte si obchodné podmienky.

Pamätajte, že rozhodujúci je vždy záznam v banke, nie vo vkladnej knižke.