O termínovaných účtoch…

Keď sa rozhodujem medzi rôznymi spôsobmi sporenia, stretávam sa s otázkou: „Chcete uložiť vaše peniaze bezpečne, alebo chcete trochu riskovať s možnosťou nadpriemerného výnosu?“. Niekedy ma oslovia aj priamou ponukou: „Termínovaný účet je bezpečná forma ukladania peňazí. Najlepšiu úrokovú sadzbu máte pri trojročnej viazanosti. Vyhovuje?“ Pozrime sa bližšie čo to termínovaný účet je a ako reagovať na podobné otázky.

Klady a zápory

Termínované účty sú obľúbené pre ich jednoduchosť založenia, možnosť viacerých disponentov, bezhotovostné prevody a obsluha aj cez internet, žiadne dodatočné náklady na skladovanie cenných papierov.

Všimnite si aj nepriaznivé stránky termínovaných účtov, ako sankcie za predčasný výber, alebo úplný zákaz predčasného výberu, nemožnosť prikladať kedykoľvek s podmienkami pôvodného vkladu a banka vás často núti ísť na obchodné miesto, kde ste účet založili. Mnohokrát je pre ďalší vklad potrebná nová zmluva a neraz aj osobné doručenie vkladaných peňazí.

Trvanie vkladu

Termínovaný účet je účet v banke, na ktorom sú peniaze uložené na určenú dobu. Táto doba je vopred dohodnutá. Vystavuje sa zmluva o zriadení termínovaného účtu alebo termínovaného vkladu. Pre zdatnejších čitateľov uvádzam, že termínovaný „účet“ sa napríklad na Slovensku riadi inými ustanoveniami zákona, ako „vklady“ a z toho vyplývajú aj iné povinnosti, najmä pri jeho zakladaní. Možno si myslíte, že účet a vklad je jedno a to isté. Avšak pri detailnejšom pohľade na zákon zistíte odlišnosti, ktoré niektoré banky vedia vhodne využiť v prospech klienta.

V zmluve sú okrem iného uvedené vaše identifikačné údaje; istina, teda peniaze, ktoré vkladáte; doba, po ktorú budú peniaze viazané; pravidlá nakladania s úrokom a s peniazmi po skončení viazanosti; informáciu, či viazanosť peňazí bude automaticky obnovená po skončení dohodnutej lehoty opäť na rovnakú dobu a iné.

K disponovaniu s účtom je potrebný aj podpisový vzor. Niektorým bankám stačí pre zriadenie ďalšieho účtu podpisový vzor, teda už existujúci podpisový vzor, ktorý ste poskytli na začiatku alebo použijú podpis na zmluve ako vzor podpisu. Pri podpisovom vzore odporúčam dodržať pravidlá, ktoré nájdete v piatej časti tejto knihy.

Samozrejme odporúčam každému dobre sa oboznámiť s textom zmluvy a obchodných podmienok, ktorými sa daný vklad alebo účet riadi.

Čo je dobre vopred zvážiť

Pri termínovanom účte je dôležité klásť otázky, ktoré nájdete v časti o výpovednej lehote. Napríklad: aký očakávate vývoj úrokových sadzieb? Budú klesať alebo stúpať? Ako dlho môžete nechať peniaze uložené? Viete presne kedy ich vyberiete, alebo na ne radšej nikdy nechcete siahať? Koľko peňazí chcete uložiť?

Ukážme si na jednoduchom obrázku, ako taký termínovaný vklad funguje:

Obrázok 1 – Trvanie termínovaného vkladu

Chcete si priložiť?

Nájdete aj banky, umožňujúce prikladať peniaze kedykoľvek a tak postupne zvyšovať pôvodný vklad, alebo len zostatok na termínovanom účte. Zistite si za akých podmienok je to možné. Myslite na to, že si ukladáte peniaze na vopred dohodnutú dobu pri vopred dohodnutom úročení. Niektoré banky preto neprijímajú dodatočné vklady počas trvania dohodnutej doby. Niektoré prijmú váš ďalší vklad, ale neúročia ho až do doby obnovy počiatočného vkladu. Môžeme sa stretnúť aj s tým, že banka vám dovolí priložiť, ale urobí to tak, ako by ste si urobili nový termínovaný účet. Nový vklad je na takú dobu, aby sa pôvodný aj nový vklad skončili naraz a mohli napokon spojiť. Zistite si, akú úrokovú sadzbu vám dajú na priložené peniaze a kedy dôjde k spojeniu vkladov.

Z dôvodu jednoduchosti správy peňazí banky pristupujú skôr k tomu, že založia vždy nový a nový účet alebo založia špeciálny účet, na ktorom potom evidujú jednotlivé vklady, akoby to boli samostatné vklady.

Zistite si

-

možnosti vykonávania prikladania počas doby viazanosti,

-

ako je úročený dodatočný vklad počas doby viazanosti pôvodného vkladu,

-

kedy sa spoja pôvodný vklad s dodatočným vkladom.

Predlžovanie vkladu

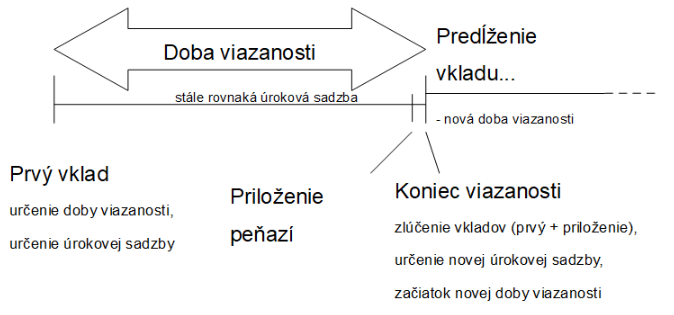

Pre pohodlie klienta zaviedli banky možnosť automatického predlžovania vkladu. Hovoríme tomu tiež automatická prolongácia.

Automatická prolongácia znamená, že po skončení dohodnutého obdobia ponechá banka peniaze na tom istom účte a opätovne začne plynúť rovnako dlhé obdobie viazanosti. Dá sa to prirovnať k trezoru. Predstavte si trezor, ktorý sa otvára vždy ráno prvý deň v mesiaci. Ostal by otvorený celý tento deň. O polnoci by sa sám opäť uzamkol a zostal zamknutý celý mesiac až do prvého dňa ďalšieho mesiaca. Všetko v ňom uložené by bolo na dobu viazanosti 1 mesiac, pričom počas prvého dňa mesiaca by ste mali možnosť z neho peniaze vybrať alebo vložiť. Ak by ste to nestihli, trezor by sa opäť zavrel a museli by ste čakať do ďalšieho otvorenia. Dobu, počas ktorej by bolo možné z trezoru vyberať, nazvime „dispozičná lehota“.

Dĺžka dispozičnej lehoty pri termínovaných účtoch je zväčša závislá na dĺžke doby viazanosti. Čím je doba viazanosti dlhšia, tým dlhšia môže byť dispozičná lehota. Opýtajte sa na všetky lehoty, ktoré platia pri vašom termínovanom účte.

Prikladanie k termínovanému účtu

Prikladať k termínovanému účtu býva možné počas dispozičnej lehoty. Zistite si, ako to banka vykonáva. Niekedy je lepšie priložiť aspoň jeden pracovný deň pred obnovením vkladu, aby hneď na začiatku dispozičnej lehoty došlo k spojeniu starého vkladu s novým. To platí najmä pre účty s krátkou dispozičnou lehotou, napríklad 1 deň. Niektoré banky umožňujú tak prikladať, ako aj vyberať iba v deň skončenia viazanosti vkladu. To môže spôsobovať problém, pokiaľ tento deň pripadne na nepracovné dni. Takéto prípady môžete vyriešiť napríklad požiadaním o bezhotovostný prevod peňazí na váš bežný účet.

Obrázok 2 –Predlžovanie termínovaného vkladu s možnosťou priloženia

Aj termínovaný účet skrýva riziko

Termínovaný vklad a inflácia

Riziko spočíva v strate hodnoty vkladu. Pokiaľ miera inflácie, teda miera rastu cien tovarov a služieb rastie priemerne o 4% ročne, potom váš vklad úročený 3% ročne, stráca každým rokom 1% na hodnote. Rast na sume vkladu neznamená vždy aj rast na hodnote vkladu. Úrokové sadzby v bankách len zmierňujú vplyv inflácie. Pokiaľ požadujete rast sumy aj rast hodnoty, poobzerajte sa aj po iných možnostiach (kolektívne investovanie, obchodovanie na burze cenných papierov a podobne).

V prípade, že máte väčšiu sumu peňazí, opýtajte sa na možnosť individuálnej úrokovej sadzby. Niektoré banky často už od 15.000 eur umožňujú získať individuálnu úrokovú sadzbu. Tá odráža aktuálny stav ceny peňazí, za ktorú si navzájom banky požičiavajú. Často je táto úroková sadzba lepšia, ako tá, ktorú banka vyhlásila. Nie však vždy. Sú prípady, kedy sa oplatí vklad radšej rozdeliť na niekoľko menších a získať tak bežnú úrokovú sadzbu, v tom čase výhodnejšiu. Ide o prípady, kedy individuálna úroková sadzba stanovená podľa aktuálnej situácie na peňažnom trhu je menšia, ako bežná úroková sadzba.

Špekulácie na vývoji úrokových sadzieb

Vkladanie na termínovaný účet je bezpečné. To znamená, že peniaze čo vyberiete, sú tie čo ste vložili. Čo však musím dodať je fakt, že aj termínovaný účet predstavuje nástroj s istou mierou špekulácie. Prečo? Riskujete, že získate menej, ako očakávate. Ba čo viac, váš vklad môže stratiť na hodnote. Divíte sa? Krútite hlavou? Spomeňte si na vplyv inflácie, ktorý sme si už uviedli. Pozrime sa spoločne na ďalšie možnosti.

Pri zriaďovaní termínovaného účtu na vopred dohodnutú dobu uloženia, si zároveň kupujete istotu, že počas doby trvania vkladu vám banka úrokovú sadzbu nezmení. Kupujete si istotu, že vaše peniaze budú počas celej doby pracovať určitou rýchlosťou. Úroková sadzba, alebo rýchlosť výroby ďalších peňazí sa totiž zmení až po opätovnom obnovení vkladu. Túto istotu si kupujete za cenu, ktorú by ste mohli získať pri zmene úrokovej sadzby nahor. V ekonómii sa to označuje ako alternatívne náklady.

Aj termínovaný účet teda obsahuje určitú mieru špekulácie a rizika. Môžete počítať s budúcim rastom úrokovej sadzby, kedy zvolíte radšej krátku dobu trvania vkladu. To znamená, že úroková sadzba na vašom termínovanom vklade bude menená častejšie. A tým sa necháte vyniesť na vlne rastu úrokových sadzieb. Alebo predpokladáte budúci pokles úrokovej sadzby. Vtedy zvolíte radšej dlhšiu dobu uloženia. Tým sa predĺži doba medzi zmenami úrokovej sadzby, aby ste sa čo najdlhšie udržali na vyššej úrovni.

Opýtajte sa vášho bankového poradcu, ako sa podľa neho bude v najbližšej dobe meniť úroková sadzba. Sledujte správy centrálnej banky, napríklad na internetovej adrese www.nbs.sk, www.ecb.int, www.cnb.cz a podobne, aby ste vedeli čo pripravujú. Sú to vaše peniaze. Koľkokrát vo vašom živote si môžete dovoliť uložiť vaše peniaze na 5 rokov… desaťkrát? Koľkokrát v živote si môžete dovoliť urobiť chybu?

Obrázok 3 – Viazanosť vkladu a zmena úrokovej sadzby

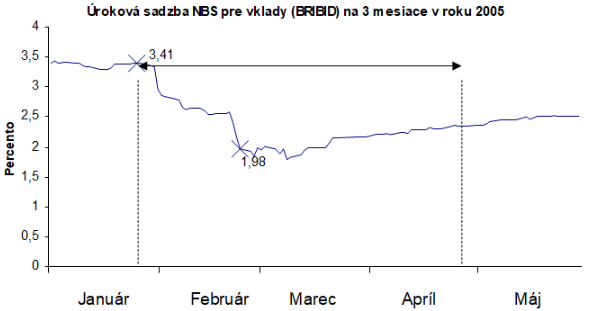

Zdroj: spracované autorom na základe údajov z www.nbs.sk

Na Obrázku 3 je zobrazený vývoj úrokových sadzieb Národnej banky Slovenska pre vklady (označovaný skratkou BRIBID) v roku 2005. Predstavme si, že by sa v našej vymyslenej banke vyvíjala úroková sadzba presne, ako je tomu na grafe:

Príklad

Vložíte peniaze na 3-mesačný termínovaný účet na konci januára. Tým by ste si zaistili úrokovú sadzbu 3,41% p.a. (ročne). Touto úrokovou sadzbou by bol úročený váš vklad počas celých 3 mesiacov. A to bez ohľadu na pokles, ktorý vo februári nasledoval. Počas celého februára a marca by boli vaše peniaze úročené o 1% až 1,5% vyššou úrokovou sadzbou.

Pokiaľ by ste začínali v marci, boli by pre vás výhodnejšie viazanosti kratšie ako jeden mesiac, alebo účty s výpovednou lehotou. A to preto, že častejšia zmena úročenia by vás postupne vynášala k stále lepšiemu úročeniu. V takýchto prípadoch sú často vhodné účty s vyhlasovanou úrokovou sadzbou. Práve o nich si porozprávame v nasledujúcej kapitole.

Výbery z termínovaného vkladu

Ešte sa zastavme pri výberoch z termínovaného vkladu. Výbery z termínovaných vkladov a termínovaných účtov sú najpohodlnejšie prevodom na účet. Ideálne v tej istej banke, kedy máte peniaze k dispozícii hneď v deň ukončenia vkladu. To preto, že prevod v rámci banky má byť vykonaný v jeden deň. Pokiaľ máte účet v inej banke, tiež si ich môžete nechať previesť. Je to bez strachu, že by ste ich cestou z banky stratili. Peniaze máte v inej banke už spravidla na druhý deň. Bližšie sa prevodom peňazí budeme venovať neskôr.

Výnimočne sa môžete stretnúť s tým, že vybrať inak ako previesť peniaze na účet v tej istej banke nie je možné. Preverte si radšej okrem podmienok založenia termínovaného vkladu aj podmienky jeho ukončenie a výber. Aby ste neboli prekvapení, prečo máte zrazu účet v ďalšej banke a pri najhoršom aj s poplatkom.

Zhrnutie

Zozbieral som nasledovné pravidlá, ktoré považujem za správne dodržiavať pri sporení prostredníctvom termínovaného účtu:

-

Odkladám určité percento z čistého mesačného príjmu ešte predtým, ako sa rozhodnem, čo s ostatnými peniazmi. Toto percento neznižujem.

-

Pre pravidelné odkladanie menších súm používam mesačný termínovaný účet, na ktorý pravidelne prikladám.

-

Úroky z termínovaného vkladu nechávam pripisovať ku vkladu (k istine), aby som získal úroky z úrokov.

-

Sústavne udržiavam „železnú“ zásobu peňazí vo výške životných nákladov na 3 mesiace.

-

Akonáhle našetrím sumu, ktorú môžem investovať, investujem. Pritom neporuším finančnú rezervu „pre strýčka príhodu“. Ak náhodou tá zásoba peňazí klesne, neinvestujem, pokým ju opäť nenaplním.

-

Na nákup luxusných tovarov používam výnosy z investícií.

-

Termínované účty používam na viazanosť do 1 roka. Peniaze, ktoré môžem odložiť na dlhšie ako rok, investujem.

-

Ak je úroková sadzba pri viazanosti nad 1 rok porovnateľná, ako výnosy z investícií, ukladám na termínovaný účet.

Odkladaním percenta určenej časti príjmu si zabezpečíte odkladanie primeraného množstva peňazí, podľa toho, ako sa bude meniť váš príjem. Čím viac zarobíte, tým viac si odložíte. Sami si stanovte percento, ktoré si budete pravidelne odkladať. Presnú sumu peňazí pre odloženie si tak vypočítate nasledovne: (váš príjem) x (stanovené percento) / 100

Váš výpočet môže byť pri sporení napríklad 5% z príjmu 1200 eur takýto:

1200 eur x 5 = 6000 / 100 = 60 eur.

Pokiaľ si budete pravidelne mesačne odkladať 5% z 1200 eur, teda 60 eur, za rok máte 720 eur a za 10 rokov nazbierate 7200 eur.

Pri úročení vašich vkladov, napríklad 2% p.a. (ročne) a pripisovaní úrokov v prospech termínovaného účtu môžete mať po 10 rokoch 7976 eur. Vaše peniaze by pre vás zarobili 776 eur. Výsledok samozrejme závisí od výšky dane, ktorú z prijatých úrokov budete musieť zaplatiť. Treba poznamenať, že existujú aj lepšie spôsoby, ako si zabezpečiť príjem v dôchodku.