Pred časom som sa venoval úvahe, či je lepšia hypotéka na 3 roky alebo radšej na 5 rokov. Dostal som od čitateľa otázku, aký veľký má byť rozdiel, aby sa viac vyplatila 3 ročná fixácia. Urobil som teda nové porovnanie. Výsledok ma prekvapil. Posúďte sami…

K tomuto blogu ma priviedla otázka čitateľa článku Zobrať hypotéku s 5 ročnou alebo radšej 3 ročnou fixáciou?. Jozef sa opýtal: “…pri akom rozdiele vysky urokovej sadzby sa viac oplati 5r fix ako 3r fix?”

Základné predpoklady pre model

Potrebujeme zistiť, aký musí byť rozdiel v úrokových sadzbách pre jednotlivé fixácie, aby sme vedeli, ktorá fixácia je výhodnejšia. To je možné vypočítať, iba pri dodržaní základných predpokladov. Použil som preto tento model:

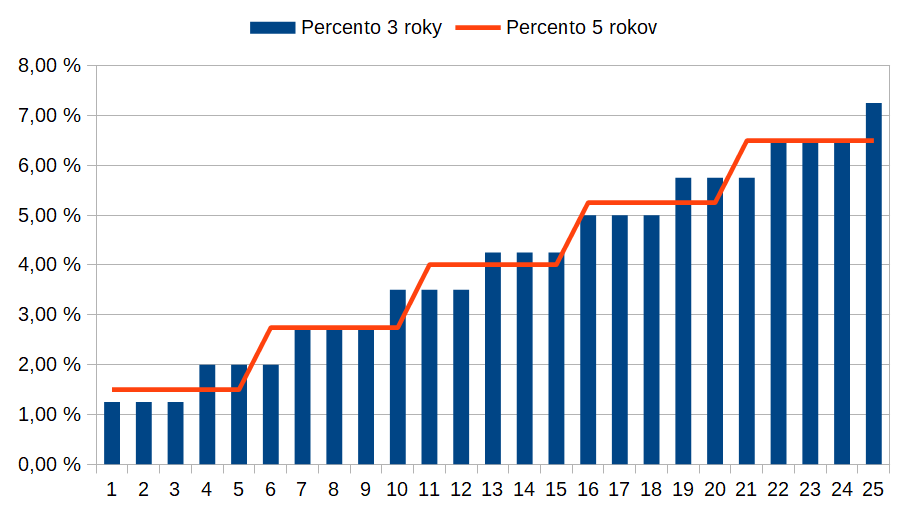

Ako prvé som sa pozrel, aký je dnes priemerne rozdiel v úrokovej sadzbe pre hypotéku s 3 ročnou fixáciou a 5 ročnou fixáciou. Priemerne sa pohyboval rozdiel na úrovni približne 0,25. Vzhľadom na to, že banky uvádzajú úrokovú sadzbu štýlom “už od”, takýto rozdiel pri niektorých bankách nie je možné určiť. Priemerná úroková sadzba pre 3 ročný fix je dnes približne 1,25% p.a. a pre 5 ročný fix približne 1,5% p.a.. Zvolil som preto pre predpoklad, že rozdiel medzi 3 ročným fixom (1,25% p.a.) a 5 ročným fixom (1,5% p.a.) bude 0,25.

Predpoklad 1. – rozdiel medzi úrokovými sadzbami bude 0,25

Aby bolo možné porovnanie vykonať, vychádzame z predpokladu, že úrokové sadzby budú zhodne rásť o +0,25 každý rok, teda z 1,25% na 1,5% atď. 0,25 som zvolil preto, že taká bola posledná zmena LIBOR sadzby v minulom štvrťroku.

Predpoklad 2. – ročný nárast úrokovej sadzby bude o 0,25

Nech mi odborníci odpustia, že nehovorím pri rozdieloch sadzieb o percentuálnych bodoch. Takto je text bežnému čitateľovi ľahší.

Takže úrokové sadzby pre jednotlivé fixácie sa v modele budú meniť nasledovne:

Prosím, jedná sa o model, aby bolo možné vykonať prepočet a porovnanie zaplatených úrokov pri tom-ktorom druhu fixácie hypotéky. Neberte to ako predpoveď budúcnosti.

Výpočet je postavený na požičaní si 50 000 eur na 312 splátok, splácaný anuitnými splátkami. Predpokladáme tiež riadne a pravidelné splácanie.

Výsledok

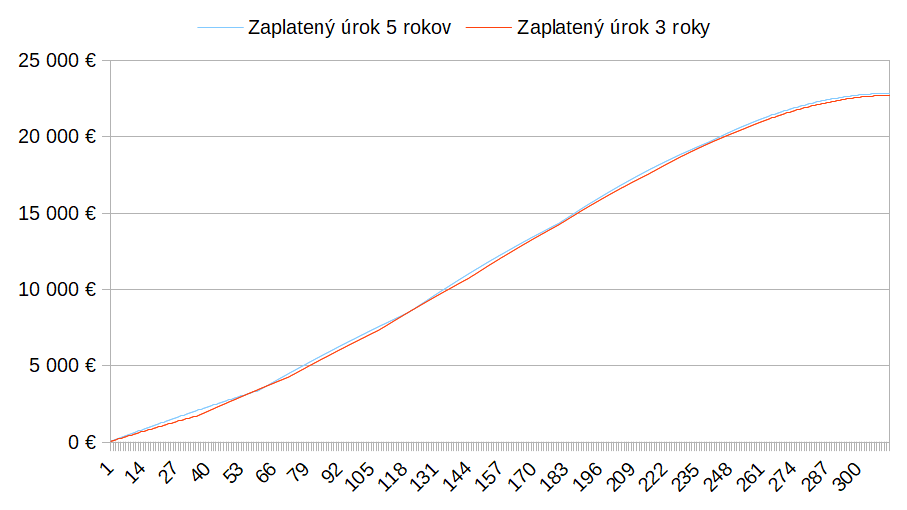

Schválne, čo si myslíte, že bolo výhodnejšie? Hypotéka s 3 ročnou alebo s 5 ročnou fixáciou? Už vyššie uvedený obrázok môže napovedať odpoveď. Pozrime sa, čo povedali presné prepočty mesačných splátok a úrokov:

Z modelového prepočtu vyplýva, že ak je rozdiel úrokovej sadzby pre hypotéku s 3 ročnou fixáciou a s 5 ročnou fixáciou 0,25 (25 percentuálnych bodov) a každý rok porastú obe úrokové sadzby o 0,25 (25 percentuálnych bodov) potom je takmer jedno, ktorú fixáciu si vyberiete. V našom modele je rozdiel 140 eur na celkom zaplatených úrokoch v prospech 3 ročnej fixácie.

Kedy sa preklopia váhy v prospech dlhšej fixácie úrokovej sadzby?

- Vtedy, ak by sa zmena úrokovej sadzby vykonala rôzne pre jednotlivé fixácie tak, že by zvýšenie sadzby dlhšej fixácie bolo menšie, než kratšej alebo

- Ak by rozdiel medzi jednotlivými úrokovými sadzbami bol menší než 0,25 (25 percentuálnych bodov).

Záver

Podľa modelu vytvoreného na základe uvedených predpokladov sme výpočtom prišli k záveru, že pokiaľ úroková sadzba hypotéky pre 3 ročnú fixáciu mínus sadzba pre 5 ročnú fixáciu je menej ako 0,25 , potom je dlhšia doba výhodnejšia.

Ak je % 5 rokov – % 3 roky < 0,25 , potom je hypotéka s dlhšou fixáciou výhodnejšia

Nakoľko nevieme predpovedať budúci vývoj úrokových sadzieb, vytvoril som model. Závery prijaté na základe modelu sú platné iba za spomenutých predpokladov. Realita sa môže od modelu líšiť, a preto výsledok nie je možné považovať za “bernú mincu”. Najmä zmeny úrokových sadzieb nie sú pravidelné, a sú vykonávané skokovo. Preto plnú zodpovednosť za prijaté rozhodnutie nesiete vy sám.

Dôležitú úlohu hrá prvých 10 rokov, kedy je výška úveru vysoká. Je dobré vedieť, že úroková sadzba môže v sebe zahŕňať úvahu veriteľa, že ak si vezmete úver s dlhšou fixáciou, tak viac zarobí. Lebo platíte vyšší úrok z maximálneho základu. Dlhšia fixácia má zväčša v sebe započítanú “prémiu”, ktorá sa snaží zohľadniť možnú zmenu sadzieb v budúcnosti. Aj preto býva úver s dlhšou fixáciou drahší, hoci vychádza z rovnakej základnej úrokovej sadzby používanej medzi bankami.