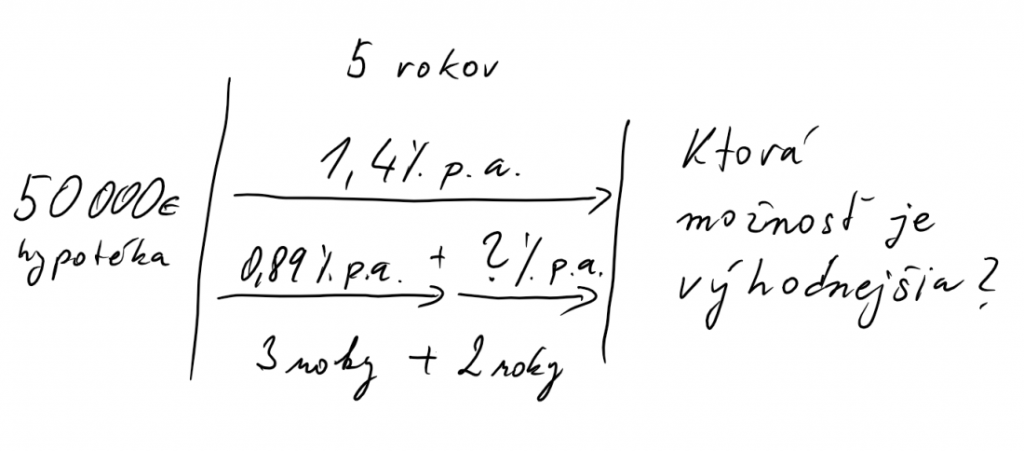

Klient sa ma opýtal, “je výhodnejšia hypotéka 3 ročná za 0,89% alebo skôr 5 ročná za 1,4% ?”. Túto dilemu dnes rieši mnoho žiadateľov o hypotéku. Dôvodom je obava, že ak stúpnu úrokové sadzby, ich úver sa neskôr predraží. Ľudia majú pocit, že je lepšie si dnešnú “nízku” úrokovú sadzbu zafixovať na čo najdlhšie obdobie. Pozrime sa, čo nám povedia čísla…

Názor klientov

Mnoho ľudí je presvedčených, že ak si dnes zaistia pevný (fixný) úrok napríklad na 5 rokov, že po čase ušetria. Myslia si, že zaistiť si úrok 1,4% na 5 rokov je výhodnejšie, ako lacných 0,89% iba na 3 roky. Obávajú sa, že o 3 roky bude úroková sadzba vyššia, než tých 1,4%, ktoré si môžu dnes zaistiť, a teda, že prerobia. Majú pocit, že zvoliť si dnes istých 1,4% na 5 rokov je výhodnejšie, než rizkovať zdraženie po 3 rokoch.

Je skutočne úrok 1,4% na 5 rokov výhodnejší, ako 0,89% + ??? % na 3+2 roky?

Trochu teórie, pre porozumenie

Hypotekárny úver s 3 ročnou fixáciou úrokovej sadzby znamená, že vám banka celé 3 roky bude držať rovnakú úrokovú sadzbu. Takže ak sa úrokové sadzby zmenia, klesnú alebo sa zvýšia, vy budete za váš úver platiť stále rovnaké percento, až pokým neuplynú tie dohodnuté 3 roky. Ďalej platí, že úver s fixáciou na 3 roky býva lacnejší, než úver s fixáciou na 5 rokov.

Dnes sa veľa hovorí o tom, že sa budú úrokové sadzby za úvery zvyšovať. Inak povedané, asi úvery zdražejú. Z toho pramení obava, že po skončení fixácie mi banka zvýši úrokovú sadzbu. To vedie k úvahe, že je lepšie si zabezpečiť dnešný výhodný úrok na čo najdlhšie obdobie, a tak v budúcnosti “ušetriť”. Ušetriť v tom zmysle, že aj keď sa úrokové sadzby zvýšia, ja budem mať môj úver ešte nejaký ten rok lacnejší.

Úroková sadzba sa v bankách spravidla uvádza v % p.a. (per annum) teda ročne. V záujme jednoduchosti textu uvádzam iba znak % bez skratky p.a. Samozrejme všetky úrokové sadzby v texte sú myslené ako ročné, t.j. p.a..

Kedy sa oplatí hypotéka na 3 roky?

Nevieme predpovedať budúcnosť. Môžeme ale vypočítať hranice, kedy je ktoré rozhodnutie výhodnejšie.

Otázka je, ako vysoko by musela vystúpiť úroková sadzba pre nový úver po 3 rokoch, aby sa zaplatené úroky v 5 roku vyrovnali?

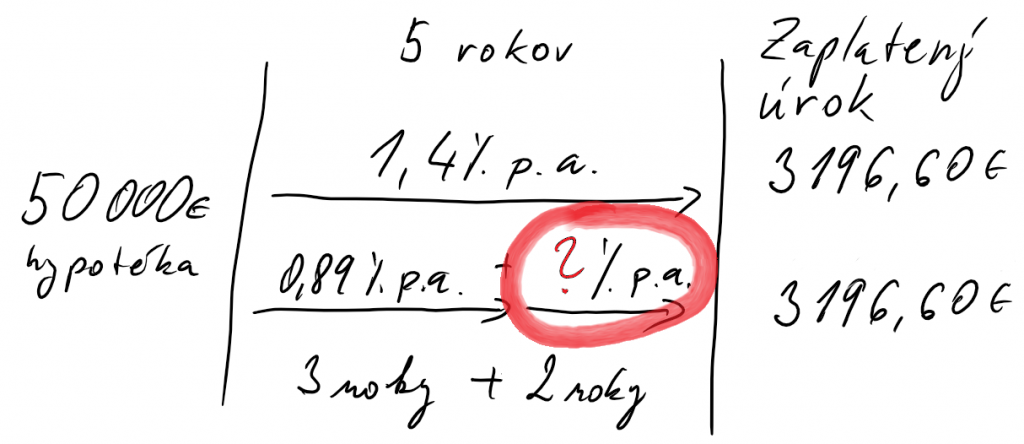

Pozrel som sa preto, aká veľká by musela byť zmena po 3 rokoch, aby sa klientovi vyrovnali náklady 3 ročnej fixácie s nákladmi 5 ročnej fixácie. Príklad hovorí o 50 tis. eur hypotéke na 312 splátok. Porovnávame 1,4% p.a. s 5 ročnou fixáciou a 0,89% p.a. s 3 ročnou fixáciou úrokovej sadzby.

Vieme, že za prvých 5 rokov pri 5 ročnej fixácii úrokovej sadzby 1,4%, klient spolu zaplatí úroky vo výške 3196,60 eur. Neistota je v tom, že nevieme, ako sa zmení úroková sadzba po 3 rokoch. Klient sa domnieva, že úroková sadzba sa zvýši tak, že 5 ročný fix bude výhodnejší. Aká musí byť tá zmena, aby to bola pravda?

Výsledok

Vypočítame si, ako by sa musela zmeniť úroková sadzba po 3 rokoch, aby celkom zaplatené úroky po ukončení 3 ročného fixu boli rovnaké, ako keby si klient zobral hneď 5 ročný fix.

Výsledok kalkulácie ukázal, že aby bol klient so zaplateným úrokom pri oboch možnostiach vyrovnaný, úroková sadzba sa po 3 rokoch môže zvýšiť až na 2,26%!

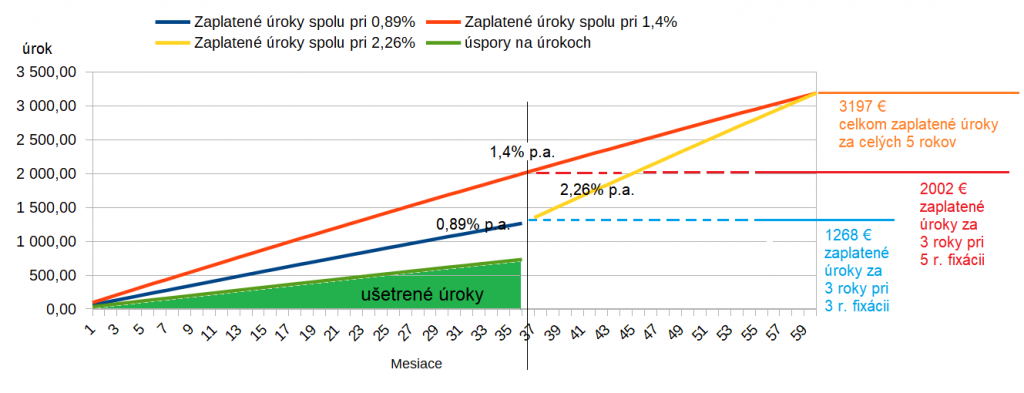

Nasledujúci obrázok ukazuje, vývoj zaplatených úrokov za obdobie 5 rokov = 60 mesiacov. Červená čiara ukazuje zaplatené úroky za 5 rokov pri 1,4%. Modrá čiara ukazuje zaplatené úroky za 3 roky pri 0,89%. Žltá čiara ukazuje zaplatené úroky, ak by sa po 3 rokoch zmenila sadzba 3 ročnej fixácie na 2,26%.

Takže ak si dnes zoberiem hypotéku s fixáciou úrokovej sadzby na 3 roky za 0,89% p.a. a po skončení fixácie budem pokračovať s úverom lacnejším, než 2,26% p.a., ušetrím!

Za prvé 3 roky ušetrím pri 3 ročnom fixe až 734 eur na úrokoch.

Ak si zvolím alternatívu 3 ročnej fixácie, ušetrím za 3 roky takmer 734 eur na úrokoch. Tieto peniaze môžem použiť ako rezervu vo výške 4 splátok hypotéky. Ak by som tieto peniaze uložil ako rezervu a nechal zhodnocovať aj len 4% ročne, za 15 rokov by som mal 1320 eur. Tieto peniaze by som mohol použiť na predčasné splatenie hypotéky a skrátiť si splácanie o takmer 10 mesiacov!

Prečo uvažujeme len o prvých 5 rokoch? Jednoducho preto, že ak porastie úroková sadzba po 3 rokoch, aj úrok, ktorý banka ponúkne po 5 rokoch bude vyšší. Aký? To dnes nevieme. Porovnávame preto k obdobiu, za ktoré poznáme úrokovú sadzbu.

Záver

Ja osobne by som zvolil hypotéku s fixáciou na 3 roky. Úspora počas prvých 3 rokoch je z môjho pohľadu významná. Mať rezervu niekoľko splátok je veľmi dôležité. Aké budú v budúcnosti úrokové sadzby za úvery, to dnes nevieme. Ak by sa úrokové sadzby za hypotéku zvýšili nad 2,26%p.a. stratil by som. Rozhodol by som sa dnes správne? To uvidíme o 3 roky.

Vzal som v úvahu aj to, že ak banka pri stanovení úrokovej sadzby na dlhšie obdobie odhaduje budúci vývoj úrokových sadzieb, potom dlhodobé sadzby zohľadňujú tento odhad. Ak je teda dnes úroková sadzba hypoték na 10 rokov v priemere okolo 2,5% p.a. usudzujem, že v najbližších rokoch sa úroková sadzba na 3 ročné obdobie bude pohybovať pod touto úrovňou.

Ako (by) ste sa rozhodli vy? Napíšte do komentára.

Viete, ako ešte môžete ušetriť na hypotéke? Tento článok vás môže inšpirovať: “Ako ušetriť na hypotéke”.